会社に自宅を貸して無税で家賃をもらう|節税のタネは税金のすき間に落ちている

目次

社長が自宅で仕事をしている場合の家賃を会社に求める

「テレワーク」が推進されてきたことで、社長の中にも自宅で仕事をすることが増えてきた方も多いのではないでしょうか?

そうなると、その自宅は「会社の業務で使用しているもの」でもあるため、会社から家賃をもらう正当な理由にもなります。

では、社長の自宅を業務で使用するものとして会社から家賃をもらった場合には、税金はどうなるのでしょうか?

そこで、今回は、社長の自宅を仕事場所として会社に貸したときの課税関係についてまとめてみることにします。

会社からもらった家賃は個人の不動産所得に

社長の自宅であっても、その自宅を会社の業務に使用したのであれば、会社に家賃の支払いを求めることは法的にも税務上も問題はありません。

ただ、”お手盛り”になりやすい部分でもあるため、その家賃の算定根拠や契約書の作成などについては、第三者間の取引と同じように、あるいはそれ以上にきちんと整備しておく必要があるでしょう。

会社の業務で実際に使用されている不動産について、家賃をもらったのであれば、その相手が自分の会社であっても、不動産の賃貸をしているのですから、その家賃収入から固定資産税や減価償却費などの必要経費を差し引いた金額が不動産所得となります。

不動産所得については、他の給与所得などと合算がされて、累進税率による総合課税がなされるのです。

会社からもらうべき家賃の計算方法

では、会社から家賃をいくらもらえばよいのでしょうか?

それは、「金額の妥当性」と「節税効果」から検討する必要があります。

(1)金額の妥当性

通常、家賃というものは、「使用面積☓単価」で計算がされます。

自分の会社との賃貸契約については、資金繰りの都合などから自由に決められるようなものではなく、独立した第三者間での取引金額としてみても「妥当な金額」であることの証明が求められるのです。

具体的には、近隣の似たような構造の「類似賃貸物件」を不動産賃貸情報サイトなどから引っ張り出してきます。

そこから、類似賃貸物件の家賃をその面積で割ることで「近隣相場の単価」を求めます。

その「近隣相場の単価」に、社長の自宅のうち、「事業用に使用しているスペースの面積」を掛けた金額が、「徴収すべき家賃」となるでしょう。

ただし、例えば家族も過ごすリビングのように、一日中その部分を事業の用に供しているとは言い難い場合には、更にその「徴収すべき家賃の金額」に使用時間などに基づく「事業に供した割合」を掛けた金額を会社からもらう金額とすれば「金額の妥当性」のある計算根拠と言えるでしょう。

会社からもらう家賃=近隣相場の単価☓事業用使用面積☓事業使用時間割合

なお、自宅の水道光熱費や電話代などについて、会社の事業に供している部分として会社に請求できる金額についても

自宅の公共料金等の総額☓事業使用面積割合☓事業使用時間割合

としておけば、まず税務調査で否認されることはないはずです。

(2)節税

会社からもらった家賃については、不動産収入になる一方、その不動産の固定資産税や減価償却費、火災保険料、支払利息などは個人の不動産所得の計算上必要経費に算入することができます。

ただし、それらの費用がすべてが必要経費になるわけではなく、あくまでも必要経費に算入できるのは、不動産全体の金額に上記の面積按分と時間按分を考慮した全体としての「事業利用割合」を掛けた金額となります。

会社からもらえる家賃は多ければ多いほどよいかのようにも思えますが、不動産所得は他の給与所得と合算の上、累進税率による総合課税の対象となります。

ですから、すでに高額の役員報酬を受け取っているなど、個人の所得に対する「最高税率」が法人の所得に対する実効税率(約30%)を超えるような方の場合、家賃をもらいすぎると家賃支払いが損金に算入されることで会社の税金が減る以上に個人の所得に対する税金が増えることになり、かえって全体の税負担が増えてしまうこともあります。

そこで、家賃として収受すべき金額については、固定資産税や減価償却費、支払利息などの経費について必要経費算入すること不動産所得が生じない範囲でというのが、もらうべき家賃の目安になるのではないでしょうか。

*給与収入など他の所得の最高税率が法人の実効税率以下であれば、わざわざ家賃を引き上げるよりまずは役員報酬を上げることを検討したほうがよいでしょう。

なお、不動産所得については、確定申告をする必要があります。

確かに、所得税については、一箇所しか給与収入がないなど年末調整だけで確定申告をする必要がない人は、他の所得が20万円までであれば、原則として所得税の申告の必要はないという「申告不要制度」があります。

ただし、自社からもらう不動産収入についてはその「申告不要制度」の対象にはならないため、会社から家賃をもらう人は確定申告が必要となるのです。

まあ、実際のところは、これで不動産所得を赤字にして給与所得と通算して還付申告をするというのも税務署に対して”寝た子を起こす”ようなものである反面、逆に金額が僅少な不動産所得までホントに無申告だと指摘されているのかというと「どうかなあ」というところですが。

住宅ローン控除があるケースは要注意

ただし、自宅について、住宅ローン控除を受けているケースは要注意です。

というのも、住宅ローン控除は「居住用」の物件に対して適用されるものだからです。

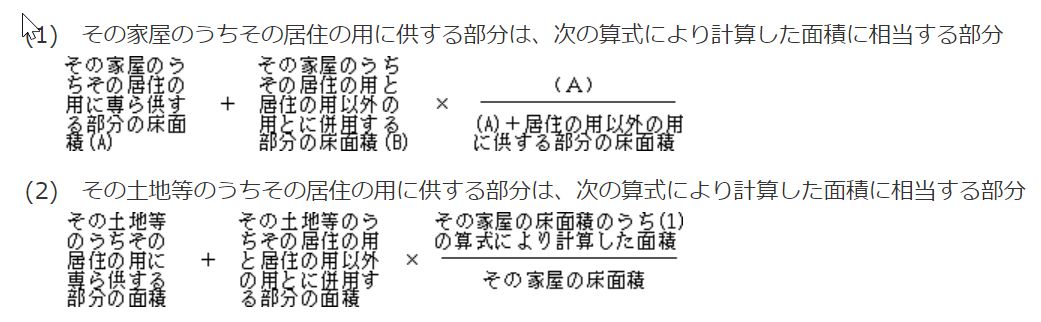

自宅の一部を事業の用に供している「店舗兼住宅」の場合には、「新築又は取得をした住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。」が要件となっています。

「床面積の2分の1以上の部分が専ら自己の居住の用に供するもの」であったとしても、居住の用以外に供している部分がある場合、住宅ローン控除の対象となる金額は次の金額とされるのです。

ザックリといえば、住宅ローン控除の対象となるのは、居住用に供した部分のみであり、賃貸を含め自らの居住用以外に供した部分については、住宅ローン控除の適用対象外になるということ。

自宅の一部を会社に賃貸をした場合に、その部分について固定資産税や減価償却費、支払利息などが社長への支払家賃を通じて実質的に会社の損金に算入されたとしても、社長の住宅ローン控除の額が減らされてしまったら、節税効果も吹き飛んでしまうということにもなりかねません。

しかし、ここにも「細かいことは目をつぶるわ」という税務の”割り切り”があります。

というもの、居住の用に供する部分の床面積若しくは土地等の面積又は増改築等に要した費用の額がその家屋全体の床面積若しくは土地等の面積又は増改築等に要した費用の全額のおおむね90%以上である場合には、その家屋若しくは敷地の全部又はその増改築等に要した費用の全額が居住の用に供している部分に該当するものとして取り扱うことができることとされています。

つまり、賃貸を含め事業に供している割合が10%以下であれば、自宅の全体を住宅ローン控除の対象にしてもよいということです。

ですから、自宅の10%までの割合を会社の事業の用に供しているとして会社から家賃をもらったとしても、その部分に対応する固定資産税や減価償却費、支払利息、火災保険料などの金額の範囲内の金額であれば、住宅ローン控除を満額受けながら、会社から無税でお金を受け取ることができるということになるわけです。

このように、理論上課税を受けるべきであるものの、税務には「概算で良い」「~とみなす」という”割り切り”とも言うべき部分が結構あります。

この”割り切り”という「税務のすき間」に、合法的な「節税のタネ」が落ちているものなのです。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を