消費税の還付を早く受けたいなら申告時にこの資料を添付せよ

目次

設備投資をした時や輸出企業は消費税の還付も

課税事業者(原則課税)は、売上に伴い受け取った消費税額よりも仕入れなどに伴い支払った消費税額のほうが多い場合には、その差額の還付を受けることができます。

特に多額の設備投資をしたときや輸出企業が受ける還付は金額が大きく、資金繰りに組み込んでいる事業者も多いことでしょう。

しかし、消費税の還付は申告書を提出すれば受けられるわけではなく、近年特にその審査や問い合わせに時間がかかるようになってきています。

そこで、今回は、できるだけ消費税の還付を早く受けるためには、申告時にどんな書類を添付すれば良いのかを考えてみることにします。

還付時に共通して必要な資料

消費税の還付を受ける場合、そのまま消費税の申告書を提出さえすれば「はい、還付をします」ということにはまずなりません。

次の資料は還付の原因に関わらず後日提出を求められることが多いので、さっさと申告段階で添付しましょう。

(1)消費税の還付申告に関する明細書

消費税の還付申告には「消費税の還付申告に関する明細書」を添付する必要があります。

この明細書には、

・還付申告となった主な理由

・課税売上について取引金額が100万円以上の取引上位10社の金額と相手先

・主な輸出取引の明細

・課税仕入について科目別の課税仕入額

・課税仕入について取引金額が100万円以上の取引上位10社の金額と相手先

を記載します。

(2)消費税科目別明細書

添付が義務付けられているわけではありませんが、還付申告をするとほぼ間違いなく後から提出を求められるものに消費税の科目別明細書があります。

これは、勘定科目ごとに、課税対象、課税対象外に分けて集計された表であり、ほとんどの会計ソフトで作成機能が組み込まれているはずです。

設備投資による還付時に必要な資料

還付申告の主な原因が設備投資によるものである場合、添付が義務付けられているわけではありませんが、まず間違いなく後日資料提出を求められるものがあります。

後から要求されるくらいなら申告書提出時に一緒に提出したほうが還付までの時間は短縮されるはずです。

(1)設備投資の契約書・請求書

設備投資の内容と金額を確認するために、契約書や請求書のコピーを添付します。

(2)還付申告明細に記載した課税仕入の総勘定元帳

これはレアケースですが、課税仕入項目の総勘定元帳をすべて提出せよと言われたことも。もう、だったら税務調査に来いよと言いたくなりましたが。

後で求められることを見越して、消費税の還付申告に関する明細書に記載した「課税仕入について取引金額が100万円以上の取引上位10社」の仕入先元帳は申告書提出時に一緒に添付したほうが良いでしょう。

輸出免税による還付時に必要な資料

輸出については、相手が国外なため消費税を受け取れず、このままでは、その売上に対応する国内での課税仕入については事業者の負担となるため、申告により事業者に還付がされます。

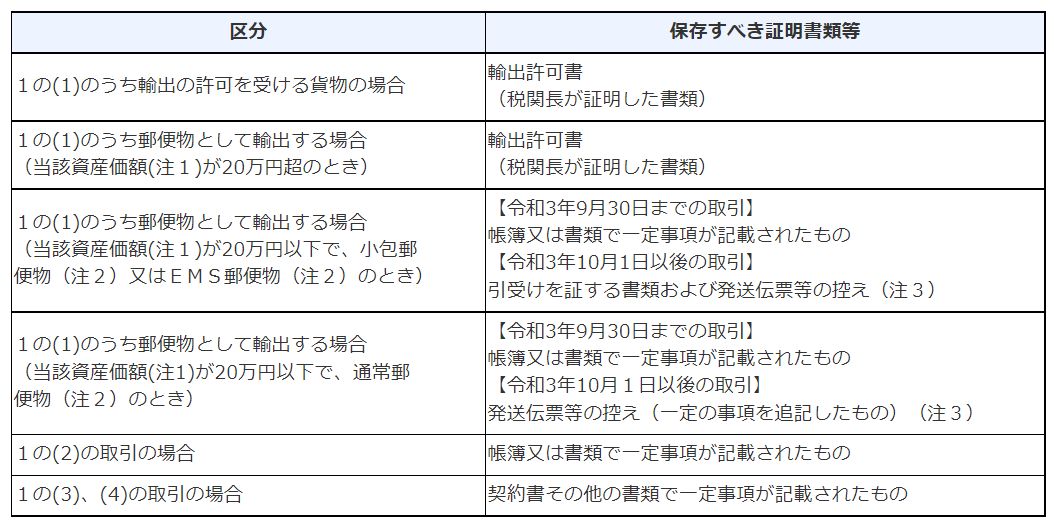

(1)輸出許可証等

輸出免税の適用を受けるためには、その取引が輸出取引等である証明が必要です。

輸出取引等の区分に応じて輸出許可書、税関長の証明書または輸出の事実を記載した帳簿や書類を整理し、納税地等に7年間保存する必要があります。

輸出取引による還付申告をすると輸出の事実の確認を求められます。

高い確率で後日、輸出許可証などを求められるので、早期に還付を受けたいのであれば、輸出許可証や契約書のコピーなどを申告書提出時に添付したほうが良いでしょう。

(2)課税期間短縮の特例も

なお、恒常的に輸出免税を受ける場合、消費税申告まで還付を待っているのも大変です。

その場合には、消費税の課税期間の短縮申請をします。

課税期間は本来1年間ですが、特例として事業者の選択により、3か月ごとまたは1か月ごとに区分して短縮することができます。

(課税期間の特例の適用を受けた場合には、事業を廃止した場合を除き、2年間はその特例をやめることはできません。)

この課税期間短縮申請をすることで、消費税の還付申請が早期に行うことができるため、その分、消費税の還付の時期が早まります。

まあ、その分、消費税の申告の手間が増えて大変なんですがね。

9割の人が間違えている「会社のお金」無料講座公開中

「生命保険なら積金より負担なく退職金の準備が可能」

「借金するより自己資金で投資をするほうが安全」

「人件費は売上高に関係なく発生する固定費」

「税務調査で何も指摘されないのが良い税理士」

すべて間違い。それじゃお金は残らない。

これ以上損をしたくないなら、正しい「お金の鉄則」を